Asuman KURT ÖGE Muhasebenin temeli hesap, hesabın temeli rakamlardır… “Muhasebenin temeli hesaptır, hesaplaşmadır, hesap alma ve vermedir. Muhasebe insanoğlunun hesaplaşma ihtiyacından doğmuş ve gelişmiştir. Birlikte yaşama, iş bölümü, mübadele ve ticaret bu ihtiyacı körüklemiştir.” Hesabın ve hesaplaşmanın temeli ise rakamlardır. İnsanın rakamla ilişkisi çok zaman önce başlamıştır. Bir törenin tarihini öğrenebilmek ve iletebilmek için

Asuman KURT ÖGE

Muhasebenin temeli hesap, hesabın temeli rakamlardır…

“Muhasebenin temeli hesaptır, hesaplaşmadır, hesap alma ve vermedir. Muhasebe insanoğlunun hesaplaşma ihtiyacından doğmuş ve gelişmiştir. Birlikte yaşama, iş bölümü, mübadele ve ticaret bu ihtiyacı körüklemiştir.”

Hesabın ve hesaplaşmanın temeli ise rakamlardır. İnsanın rakamla ilişkisi çok zaman önce başlamıştır. Bir törenin tarihini öğrenebilmek ve iletebilmek için ya da sabahleyin dışarı çıkarılan koyunların, keçilerin, sığırların akşam sağ salim geri döndüğünü saptayabilmek için ille de bizim gibi “saymayı” bilmek gerekmez. Dil, bellek ya da soyut düşünce zayıf olsa bile, bu çeşit işlemleri gerçekleştirmek için çeşitli araçlardan yararlanılabilir. Bazıları kemik ya da ağaç kertme yolunu seçmişler, bazıları çakılları, kavkıları, aşıkları, çomakları üst üste yığma ya da yan yana dizme yolunu seçmişlerdir. Bedenin çeşitli parçalarına yönelip, el ve ayak parmaklarına, kol ve bacakların eklemlerine başvurmuşlardır.

Herkes sayı saymaya on parmağıyla başladığından, şu anda var olan sayılama dizgelerinin çoğu on tabanına dayanır. Oniki tabanını seçmiş bazı ilginç örneklerde olmuştur. Mayalar, Aztekler, Keltler ve Basklar bir parça eğilince ayak parmaklarıyla da sayılabileceğini fark etmişler ve böylece yirmi tabanını benimsemişlerdir. Birçok muhasebe tarihçisine göre rakamlar, sayma araçları, ölçü birimleri ve basit aritmetik hesaplaşma ihtiyacının zorladığı icatlardır. Bazılarına göre yazı, takvim hatta para dahi bu ihtiyacın neticesinde bulunmuştur.

Muhasebe, insanlık tarihiyle başlar ve bilinen tüm yönetim araç ve tekniklerinin de en eskisidir. Bu araç olmaksızın, yani muhasebe yapmaksızın doğru dürüst ne birey kendini toplayabilir, ne bir kurum yönetilebilir ne de devlet idare edilebilir.

Muhasebe bir meslek olarak dünyanın en eski mesleklerinden biridir.

İLK ÇAĞLARDA MUHASEBE

Eski Mısır: Eski Mısır’ın muhasebe tarihindeki yeri, Papirusler üzerine yazılmış olan ambar muhasebesi kayıtlarıyla öne çıkar. Tahıl ambarları Nil havzasında çok önem taşıyordu. Bu ambarlara giriş ve çıkışlar miktar olarak kayıt altına alınıyordu.

Eski Mısır’da firavunların hububat, altın ve diğer varlıkları kayıt altına alınıyordu. Firavunun çalışanlarından bazıları bu varlıkların cazibesine kapılarak, hırsızlık yapmaya başlamışlardı. Buna çare olarak birbirlerinden bağımsız iki ayrı muhasebeciye, benzer kayıtlar tutturulmaya başlandı. Belli dönemlerde bu kayıtlardaki tutarlar karşılaştırılıyordu. Böylece işletmelerde “iç kontrol sisteminin” ilk temelleri atılmış oldu. Tutarlar birbiri ile benzer ise sorun yoktu. Ancak önemli tutar farklılıklarının bulunmasının sonucu, her iki muhasebecinin de öldürülmesi idi.

Eski Mısır’da iş ve kayıt düzeni (M.Ö. 3000)

Babil: Babil’in muhasebe tarihindeki yeri Hamurabi Kanunları ile belirlenir. Hesaplaşma düzeni açısından önem arz eden iki maddesi şöyledir:

104.Madde: “Eğer bir tüccar, simsara arpa, yün, bitkisel yağ veya herhangi bir malı satmak için verirse, simsar aldığı miktarı belirten bir makbuzu tüccara vermelidir, sonra elde ettiği gümüşü kaydedip tüccara iade edecektir, bundan sonra tüccara verdiği para için de ondan makbuz alır.”

105.Madde: “Simsar dikkatsiz ise ve tüccara verdiği para için bir makbuz almamışsa faturalanmamış parayı kendi parası olarak sayamaz.”

Eski Babil Kralı Ammi-Şaduqa Fermanının 7. Maddesinde: “tahıl, gümüş ve malı satış fiyatına, Akkad’lıya veya bir Amurru’luya veren ve mühürlü belge düzenleyen kimse, düzenlettirdiği belgesinde süresini aşarsa, gümüş faiz getirecektir” denmekle Babil’de ticari belge düzenlemenin ve kayıt yapmanın yasal zorunluluk haline getirilmiş olduğu anlaşılmaktadır.

Babil’de, borç ve alacakların şahitler huzurunda katipler tarafından tarih ve miktarına kadar çok açık biçimde kaydedildiği uygulamalar ile karşılaşmak mümkündür. Örneğin arkeolojik araştırmalarda milattan 2200 yıl öncesine ait çivi yazısı ile yazılmış bir levhada şu kayıtların bulunduğu tespit edilmiştir: “Kırk tetradrahma borçlu Bel-ake-irib oğlu Larasib, iyar ayında, Babil’deki Güneş mabedinde Hablay oğlu Zir-idin’in eline 40 tetradrahma sayacaktır. Şahitler Ruya oğlu Urame, Ayrad oğlu Allit, Sinam oğlu Kistar, babil, Kislev ayının üçüncü günü, İran kralı Pakarus’un beşinci senesi.”

M.Ö. 2200- 2150 yılları arasında Mezopotamya’da tapınaklarda devlet muhasebesi niteliğinde hesaplaşma kayıtlarına rastlanır. Yani tapınaklar muhasebe kayıtlarının tutulduğu yerlerdir.

SÜMERLER VE PROHİTİTLER

M.Ö. 2000-1500 arasında Anadolu’da Prohititler, Mezopotomya’da Sümerler yaşıyorlardı. Bunlar arasında ticari ilişkiler, “Karum” denilen alış veriş yerlerinde yürütülüyordu. Bu zamanlarda kağıt yerine kil tabletler kullanılırdı. Bugün Çorum- Kayseri çizgisinde yoğunlaşan kazılarda bu ticari alış verişlerin akitlerine, hesaplaşmalara rast gelinmektedir. Bu alış verişlerde tartı para kullanılırdı. 13 gr. Gümüş bir Şekel idi ( Bugünkü İsrail parası). Alış veriş hesaplamaları da bu tartı para ile yapılırdı. Bugün kazılarda bu hesaplaşmalara ait binlerce kil tablet bulunmakta ve bunlar arkeoloji müzelerinde sergilenmektedir.

Eski Önasya’da geniş kullanım alanı bulan, “token” veya Latince adıyla “calculi” (hesap taşları) adı verilen küçük kil tabletler üzerindeki semboller, yazıya geçiş sürecinde ayrı bir yer tutarken muhasebe tarihi açısından da çok büyük önem arz eder. Kilden yapılıp, pişirilerek sertleştirilmiş ve çoğunlukla üzerleri şekillere ayrılmış, çeşitli formlardaki bu hesap taşlarının her biri farklı bir nesneye karşılık gelmekte; o dönemde ticareti yapılan malların türü ve ölçüsü hakkında bilgi vermektedir.

Hesap (Taşı) Tableti (M.Ö. 3300)

Hesap taşları farklı diller kullanan toplumlar arasında, uzak mesafelerde anlaşılabilmesi nedeniyle, özellikle ticarette son derece kullanışlıydı. Bu sembollerin, daha sonra yazıya geçildiği dönemlerde de, aynı şekilleriyle kil tabletler üzerine çizilmiş olduğunun saptanması ile önemleri daha da artmıştır.

MÖ 500’ lü yıllarda bugünkü Gediz ovasında, para tarihinde tartı para döneminden sonra gelen metal para dönemi başlamıştır. Bu metal paraların bugün Manisa müzesinde örnekleri vardır. Metal paranın (sikke) önemi, alış verişi kolaylaştırarak, ticaretin gelişmesini sağlamasıdır. Ticaretin artması ve genişlemesi de kayıt düzenine duyulan ihtiyacı artırmış ve muhasebenin –yani hesaplaşmanın- önünü açmıştır.

Çin: Çin muhasebe kültürü de muhasebe tarihi açısından önemli bir yere sahiptir. Çünkü M.Ö. 2000’li yıllarda başlayan kayıt kültürü 4000 yıl boyunca geliştirilmiştir. Çin’de özellikle son 2000 yıl içinde Hanedanların geliştirdiği muhasebe düzenleri ünlüdür.

Mayalar: Hesaplaşmanın her kıtada farklı usulleri doğmuştur. Örneğin bugünkü Şili topraklarında hayvancılığın gelişmesi dolayısı ile ip üretimi gelişmiş ve tüccarlar duvara astıkları renkli iplikleri kullanmışlar, alacak ve borçlarını renklerine göre iplerine düğüm atarak izlemişlerdir.

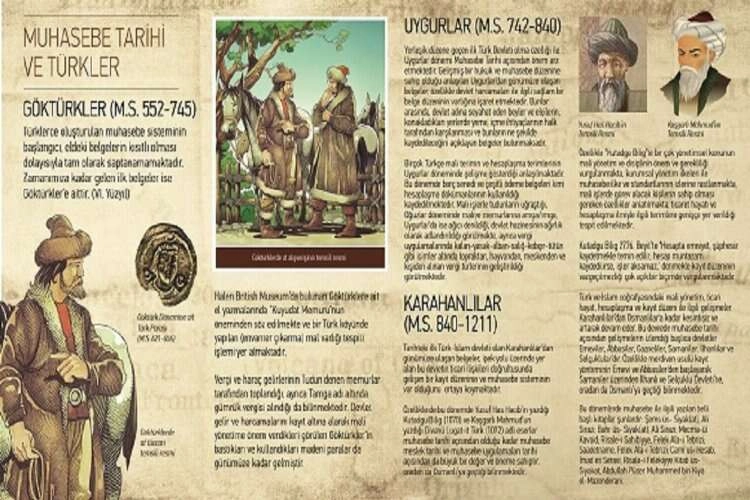

MUHASEBE TARİHİ VE TÜRKLER

Göktürkler (M.S. 552-745): Türklerce oluşturulan muhasebe sisteminin başlangıcı, eldeki belgelerin kısıtlı olması dolayısıyla tam olarak saptanamamaktadır. Zamanımıza kadar gelen ilk belgeler ise Göktürkler’e aittir. (VI. Yüzyıl)

Halen British Museum’da bulunan Göktürklere ait el yazmalarında ”Kuyudat Memuru”nun öneminden söz edilmekte ve bir Türk köyünde yapılan (envanter çıkarma) mal varlığı tespiti işlemi yer almaktadır. Vergi ve haraç gelirlerinin “Tudun” denen memurlar tarafından toplandığı, ayrıca “Tamga” adı altında gümrük vergisi alındığı da bilinmektedir. Devlet gelir ve harcamalarını kayıt altına alarak mali yönetime önem verdikleri görülen Göktürklerin bastıkları ve kullandıkları madeni paralar da günümüze kadar gelmiştir.

Göktürk dönemine ait Türk Parası (M.S. 621-656)

Uygurlar (M.S. 742-840): Yerleşik düzene geçen ilk Türk Devleti olma özelliği ile Uygurlar dönemi Muhasebe Tarihi açısından önem arz etmektedir. Gelişmiş bir hukuk ve muhasebe düzenine sahip olduğu anlaşılan Uygurlar’dan günümüze ulaşan belgeler, özellikle devlet harcamaları ile ilgili sağlam bir belge düzeninin varlığına işaret etmektedir. Bunlar arasında, devlet adına seyahat eden beyler ve elçilerin, konakladıkları yerlerde yeme, içme ihtiyaçlarının halk tarafından karşılanması ve bunların ne şekilde kaydedileceğini açıklayan belgeler bulunmaktadır. Birçok Türkçe mali terimin ve hesaplaşma terimlerinin Uygurlar döneminde gelişme gösterdiği anlaşılmaktadır. Bu dönemde borç senedi ve çeşitli ödeme belgeleri kimi hesaplaşma dokümanlarının kullanıldığı kaydedilmektedir. Mali işlerle “tudun”ların uğraştığı, Oğuzlar döneminde maliye memurlarına “amga/imga” Uygurlar’da ise “ağıcı” denildiği, devlet hazinesinin “ağırlık” olarak adlandırıldığı görülmekte, ayrıca vergi uygulamalarında “kalan-yasak-alban-salığ-kobçır-tütün” gibi isimler altında topraktan, hayvandan, meskenden ve kişiden alınan vergi türlerinin geliştirildiği görülmektedir.

KARAHANLILAR (M.S. 840-1211)

Tarihteki ilk Türk-İslam devleti olan Karahanlılar’dan günümüze ulaşan belgeler, ipek yolu üzerinde yer alan bu devletin ticari ilişkileri doğrultusunda gelişen bir kayıt düzeninin ve muhasebe sisteminin var olduğunu ortaya koymaktadır. Özellikle de bu dönemde Yusuf Has Hacib’in yazdığı “Kutadgu Bilig” (1070) ve Kaşgarlı Mahmud’un yazdığı “Divanü Lugat-it Türk” (1072) adlı eserler muhasebe tarihi açısından olduğu kadar muhasebe meslek tarihi ve muhasebe uygulamaları tarihi açısından da büyük bir değer ve öneme sahiptir. Özellikle “Kutadgu Bilig”te birçok yönetimsel konunun yanı sıra mali yönetim ve disiplinin önem ve gerekliliği vurgulanmakta, kurumsal yönetim ilkeleri ile muhasebe ilke ve standartlarının izlerine rastlanmakta, mali işlerde görev alacak kişilerin sahip olması gereken özellikler anlatılmakta, ticaret hayatı ve hesaplaşma ilmiyle ilgili terimlere genişçe yer verildiği tespit edilmektedir.

Yusuf Has Hacib’in Temsili Resmi Kaşgarlı Mahmud’un Temsili Resmi

Kutadgu Bilig 2776. Beyit’te “Hesapta emniyet, şüphesiz kaydetmekle temin edilir; hesap muntazam kaydedilirse, işler aksamaz.” denmekle kayıt düzeninin vazgeçilmezliği çok açık bir biçimde vurgulanmaktadır.

Türk ve İslam coğrafyasındaki mali yönetim, ticari hayat, hesaplaşma ve kayıt düzeni ile ilgili gelişmeler Karahanlılardan Osmanlılara kadar kesintisiz ve artarak devam eder. Bu devrede muhasebe tarihi açısından gelişmelerin izlendiği başlıca devletler Emeviler, Abbasiler, Gazneliler, Samaniler, İlhanlılar ve Selçuklulardır. Özellikle “merdiven usulü” kayıt yönteminin Emevi ve Abbasiler’den başlayarak Samaniler üzerinden İlhanlı ve Selçuklu devletine, oradan da Osmanlı’ya geçtiği bilinmektedir.

Bu dönemlerde muhasebe ile ilgili yazılan belli başlı kitaplar şunlardır: Şems üs- Siyak(at), Ali Sirazi; Bahr üs- Siyak(at), Ali Sirazi; Mecma-ül Kavaid; Risale-i Sahibiyye, Felek Ala-i Tebrizi; Saadetname, Felek Ala-i Tebrizi; Cami ul- Hesab, İmad es Seravi; Risale-i Felekiyye Kitab us- Siyakat, Abdullah Püser Muhammed bin Kiya el-Mazenderani.

AHİLİK, LONCA VE GEDİK

Özel Kesim: Osmanlı’nın devletçi tutumu nedeniyle, iktisadi yapıda özel kesimin önemi fazla değildi. Üzerinde durulabilecek konu; ‘Ahilik’, ‘Lonca’ ve ‘Gedik’ düzenidir. Bu üç düzen iç içe yaşamış ve zaman içinde bir önceki düzen yerini sonrakine bırakmıştır. Son düzen olan Gedik düzeni 1909’da kaldırılmıştır. Bu üç düzen de mahalle üretimini benimsemiş ve bir mahallenin üretimi uzak yerlere gidememiştir. Dolayısı ile sermaye birikimi olamamıştır. Özel kesimin Osmanlı’da gelişememesinin bir diğer nedeni de budur. Lonca ve Gedik düzeninin merkezi yönetimi vardı. Bugünkü esnaf birlikleri gibi. Hasta ustaya yardım etmek, emekli olana destek olmak, ihtiyaç sahibine kredi vermek gibi fonksiyonları vardı. Tüm bunlar da bir muhasebe kaydını gerektiriyordu.

Vakıf ve Tereke Muhasebesi: Türk İslam kültüründe vakıfların büyük yeri vardır. Türklerin Anadolu’ya gelişlerinden sonra sosyal amaçlı kurumlar olarak vakıf kurumu oluşturulmuştur. Sosyal amaçlara uyulup uyulmadığının saptanabilmesi için de devlet her yıl hesap düzenini kontrol etmek gereğini duymuştur. Özellikle Osmanlı’da bu kontrol çok geniş bir şekilde belgelenebilmektedir. Kentlerdeki vakıflar Kadılar kanalı ile kontrol altında tutuluyordu. İstanbul’da ise merkezi muhasebe örgütü içinde vakıfların hesaplarını kontrol eden bölümler vardı. Merkezi muhasebede ayrıca, devlet büyüklerinin Bursa gibi yerlerdeki vakıflarının muhasebe defterleri de yer alıyordu. Bunun için vakıfların yıl içindeki muhasebe kayıtlarının katipler (muhasebeciler) tarafından tutulması – muhtemelen bugünkü bağımsız muhasebeci benzeri –söz konusu idi. Çünkü bir muhasebeciyi istihdam edecek büyüklükteki vakıf sayısı azdı. Böyle olunca bir yöredeki vakıfların muhasebesini o yöredeki muhasebeci tutardı. Yıl sonunda hesaplarını taşrada kadıya, merkezde merkezi muhasebeye verirdi. Bursa vakıfları ile ilgili Merkez’de (İstanbul) çok sayıda muhasebe örneği vardır. Bugün vakıflar genel müdürlüğünde bu kayıtlar ile ilgili örnekler bulunmaktadır. Burada tereke muhasebesinden de söz etmek olanağı vardır. Tereke muhasebesinin Bursa’da yüzlerce örneği vardır. Vefat eden kimsenin yakını kadıya gidip, varlık tespitini ister. Kadı, yardımcıları vasıtası ile vefat edenin mal ve nakit varlığını ve alacaklarını saptar. Bir yandan da borçlarını belirler ve kalan paranın devlet borçlarına ve mirasçılara dağılımını tasfiye bilançosu biçiminde ortaya koyardı. Bu işlerde muhasebeci de görev alırdı. Bugün muhasebecilerin mahkemelerde bilirkişilik yapması gibi.

OSMANLI DEVLET MUHASEBESİ

Osmanlı Devleti muhasebe sistemi, muhasebe tarihçilerinin son yıllarda üzerinde önemle çalıştıkları alanlardan biri olmuştur. Bugün Başbakanlık Osmanlı Arşivinde 110 milyon belge vardır. Bu belgelerin yaklaşık 45 milyonu muhasebe ile ilgilidir. Muhasebe defteri sayısı 400 bin dolayındadır.

Osmanlı Devleti mali defterlerde siyakat yazısı ve divan rakamlarını kullanmıştır. Bu yazı ve rakamlar bilinen en eski kayıt usullerinden biri kabul edilen “Merdiven Yöntemi” ile bin yıldan uzun bir süre Osmanlı’da mükemmel biçimde kullanılmıştır.

Merdiven yöntemi bir devlet muhasebe yöntemidir. 700’lü yıllarda Abbasilerde (770-1258) doğmuş, 1258 yılında Hulagu’nun Bağdat’ı alarak Abbasi devletine son vermesi ile İlhanlılara (1256-1353) geçmiş ve onlardan da Osmanlılar (1299-1922) alarak 1879 yılında çift yanlı kayıt yöntemine geçilene kadar Ortadoğu’da kullanılmıştır. Siyakat, Arapça, Farsça ve Osmanlıcanın noktasız yazısıdır. Osmanlı’da muhasebe tahakkuk usulüne göre tutulmaktadır. Bu usule göre vergi yükümlüsüne dönem başında borcu bildirilerek, borç tutarı tahakkuk ettirilir. Dönem içinde tahsilat yapıldıkça borç azaltılırdı. Ayni usul giderler için de yapılırdı.

Muhasebe düzeni, defterdarlık adı altında örgütlenmiştir. Başdefterdar ayni zamanda Maliye Bakanı konumundadır. Osmanlı döneminde Rumeli Defterdarlığı ve Anadolu Defterdarlığı süreklilik göstermiştir.

Osmanlı Devleti’nde muhasebecilik en saygın mesleklerden biri olmuştur. Muhasebecilerin eğitimine her zaman büyük önem verilmiş ve yetiştirilmeleri çoğunlukla uygulamaya dayandırılmıştır. Yazı yazma, deyimleri öğrenme, hesap bilgisi edinme, defter tutma ve arşivleme gibi faaliyetlerin bütünü uygulama içinde öğretilmiştir. Bu uygulamaların içinde yetiştirilen muhasebeciler meslekte dürüstlük ve ahlak sahibi olmayı, çalışkanlığı, ast-üst ilişkilerinde sevgi ve saygı esaslarını da öğrenmiş ve uzun yıllar başka bir mesleğe geçiş yapmadan mesleklerini sürdürmüşlerdir.

TANZİMAT SONRASI MUHASEBE

Tanzimat sonrası çağdaşlaşma çabaları sırasında 1850’de kabul edilen Kanunname-i Ticaret, Napolyon’un 1807 tarihli Code de Commerce’nin bazı bölümlerinin tercümesi ile oluşturulmuştur. Ve ilk çift yanlı kayıt düzeni defterleri bu yasa ile gündeme getirilmiştir. Ama o tarihte çift yanlı kayıt yöntemini ne bilen muhasebeci vardı, ne de bu yöntemi öğreten bir kitap tercüme edilmişti. Ayrıca ticarette şeriat hukuku geçerli olduğu için yasanın ticari maddeleri de sadece birkaç yabancı sermayeli şirketin kurulmasından öte fazla bir uygulanma alanı bulamamıştı.

Tanzimat ile başlayan çağdaşlaşma çabaları yavaş ilerlemiş ve 1877 Türk – Rus savaşından sonra hızlanmıştır. 1879’da çift yanlı kayıt yöntemine geçilmiş ve 1879-1885 yılları arasında çok sayıda Fransız kültürü ile yazılmış muhasebe kitabı Türkçeye çevrilmiştir.

1879’da Maliye Nezareti’ne bağlı Heyet-i Teftişiye’nin kurulması ilk kez batılı anlamda denetleme düşüncesini gündeme getirmiştir. 1883’de kurulan Hamidiye Ticaret Mektebi (bugünkü Marmara Üniversitesi) ile işletmecilik eğitimi başlatılmıştır. İstanbul Ticaret Odası onüç üye ile 1879’da kurulmuştur. Kar üzerinden ilk vergi olan Temettü Vergisi, Osmanlı vergi düzeni içinde kendisini bu yıllarda kabul ettirmiştir. Bu dönem, işletmecilik anlayışının öne çıktığı, buna paralel olarak muhasebe düşüncesinin yeniden biçimlendiği dönem olmuştur.

CUMHURİYET DÖNEMİNDE MUHASEBE

Cumhuriyet döneminde muhasebe açısından ilk önemli gelişme 1926 yılında Türk Ticaret Kanunu’nun çıkarılmış olmasıdır. Bu yasada çift yanlı kayıt yöntemi ile ilgili defterler yer alıyordu.

Ardından 1926 – 1930 tarihler arasında 3 vergi yasası yayınlanmıştır. Bu yasalar sırasıyla Kazanç Vergisi Yasası, Muamele Vergisi Yasası, İstihlak Vergi ve Resimleridir. Bu 3 yasanın iki özelliğinden birisi, muhasebe kayıtlarından beyan usulü ile vergi alınmasını ön görmesi, ikincisi de her yasanın Ticaret Kanunu’ndaki defterlere ek olarak kendi muhasebe defterlerini belirlemiş olmasıdır. Bu iki özellik iki sonuç yaratmıştır. Birincisi; muhasebe ve muhasebecinin önemi artmış ve Cumhuriyet’in eğitim sisteminde muhasebe eğitimi önemli bir tutmaya başlamıştır. İkinci sonuç ise, Türk muhasebe düşüncesinin yönlendirilmesini Maliye Bakanlığı üstlenir konuma gelmesidir.

Ticaret Kanunu ve vergi yasalarıyla birlikte 1928’de yapılan harf devrimi de muhasebe mesleğinin gelişimine önemli etkisi olmuştur. Çünkü, çift yanlı kayıt yöntemi, soldan sağa yazı ile gelişmiştir. Osmanlıca ise sağdan sola yazılıyordu. Ve çift yanlı kayıt yöntemini uygulayanlar bilançonun aktifini sağa mı sola mı yazılması gerektiğinde tereddüt ediyorlardı. Cumhuriyet’in harf devrimi bu tereddütleri ortadan kaldırmıştır. Latin harflerinin kullanımı ve soldan sağa yazmanın başlaması ile muhasebe öğretiminin ve uygulamalarının hızlı bir gelişim sürecine girdiği gözlenmektedir. Cumhuriyet’in kuruluşundan bir süre sonra oluşturulan devlet iktisadi kuruluşları, muhasebe uygulamalarının gelişmesine büyük olanak sağlamıştır.

1949 Vergi reformu ile Kazanç vergisi, Kurumlar Vergisi ve Gelir Vergisi olmak üzere ikiye bölünmüştür. Aynı tarihlerde Vergi Usul Kanununun kabulü ile de muhasebedeki usuller belirlenmiş ve vergi yasalarında öngörülen muhasebe defterleri kaldırılmıştır.

Cumhuriyet döneminde çıkarılan ikinci vergi yasaları muhasebe düşüncesini iki açıdan etkilemiştir. Birincisi muhasebe uygulamalarının Maliye Bakanlığı’na bağlı duruma gelmesidir. İkincisi ise verilen beyannamelerin incelenmesi gereği dolayısı ile denetimin öne çıkması ve öneminin artmasıdır.

TÜRK TİCARET KANUNU

Küresel ekonomideki hızlı gelişmeler, Türk Ticaret Kanunu’nun 2011’de bir kez daha ve daha köklü değiştirilmesi ihtiyacını doğurmuştur. Yeni TTK ile uluslararası muhasebe standartları ve denetleme standartları doğrudan kanun kapsamına alınmıştır. Düzenlemeyle ticari bilanço ilk kez mali bilançonun önüne geçmiştir. Ancak ilgili tüm kurumlar bu değişime mutabakat sağlamamışlardır. Muhasebe alanında Maliye Bakanlığının düzenleme yetkisini azaltan yasanın hükümleri 2012 yılında yasa uygulamaya girmeden değiştirilerek, eski uygulamaya geri dönülmüştür.

Türk Muhasebe düşüncesinde değişim yaratan en büyük etkenlerden bir diğeri ise Muhasebe Meslek Yasasının yürürlüğe girmesidir. Cumhuriyetin ilk yılından itibaren mesleğin yasal statüye kavuşması ve örgütlenme çabası içine giren muhasebeciler, Avrupa Birliği’nin de ısrarlı talebi sonucu bu amaçlarına ancak 13 Haziran 1989 tarihinde yürürlüğe giren 3568 sayılı “Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu” ile ulaşabilmişlerdir.

Yasanın çıkarılmasında önceliğin vergi gelirlerini artırmaya yönelik olması, mesleğin Maliye Bakanlığının vesayeti altında düzenlemesine sebep olmuştur. Mesleğin vesayet altında örgütlenmesi, meslek yasasında antidemokratik ve çağdaş olmayan bazı düzenlemelerin olması mesleğin gelişim hızını yavaşlatsa da, muhasebe mesleği en büyük gelişimini bu dönemde gerçekleştirmiştir. Muhasebeciler ülkenin ekonomik ve sosyal hayatında önemli bir seviye gelmişler, Dünyada olduğu gibi Türkiye’de de muhasebe mesleği 21. Yüzyılın başından itibaren yükselen meslekler arasında yerini almıştır.

MESLEĞİN YASALAŞMA SERÜVENİ

İlk Meslek Yasası Tasarısı: Cumhuriyet döneminde ‘Muhasebe Mesleğinin’ yasal dayanağa kavuşma çabaları 1932 senesine kadar uzanmaktadır. 1932 senesinde ilk meslek yasası tasarısı, bakanlıklar arasında gidip geldikten sonra Maliye Bakanlığı’nın arşivinde kaybolmuştur. 1938’de çıkarılan ‘Avukatlık Kanunu’ ile birlikte ‘Hesap Mütehassıslığı Kanun Tasarısı’ da hükümet tarafından hazırlanmış, ancak tasarı, hesap mütehassıslarına müşterilerini yargı önünde temsil etme hakkını vermesinden ötürü, büyük çoğunluğu avukatlardan oluşan TBMM’deki şiddetli karşı çıkmalar sonucu, daha tasarı aşamasında geri çekilmiştir.

1949 Büyük Vergi Reformu: 1949 yılında yapılan büyük vergi reformu ile Vergi Usul Kanunu (VUK), Gelir ve Kurumlar Vergisi tasarıları hazırlanırken, ‘Muhasebe Mütehassıslığı’ adıyla VUK’a ek madde konulmuş, ancak daha sonra tasarıdan çıkarılmıştır.

Ticari İşlemlerde Uygunluk Denetiminin Mahkemelere Verilmesi: Türk Ticaret Kanunu 1956 yılında yürürlüğe girerken ticari işlemlerde ‘Uygunluk Denetimi’nin uzman muhasebe meslek mensupları tarafından yapılması öngörülmüş, mesleğin gelişimi için doğan bu fırsat, ticari işlemlerin kanuna uygunluğunun denetlenmesinde uzman meslek mensupları yerine mahkemelerin yetkili kılınması ile kaçırılmıştır.

1980 Sonrası ‘Muhasebe ve Denetim’ Alanındaki Hızlı Gelişmeler: Özellikle, 1980 sonrasında Türkiye ekonomisinin dışa açılması, devlet yatırımlarının yanında özel kesim yatırımlarının da her geçen yıl büyümesi ve gelişmesiyle sermaye birikimi sağlanarak, büyük sermaye şirketleri oluşmaya başlamıştır. Halka açık şirketlerin kurulmasıyla, Türkiye’de Sermaye Piyasası oluşturulmuş ve halka açık işletmeler için bağımsız dış denetim düzeninin oluşturulması ihtiyacı doğmuştur.

Muhasebe mesleği daha yasal dayanağa kavuşmadan Sermaye Piyasası Kurulu (1982) düzenlemeleriyle, özel sektörün ve bunların halka açıklanması zorunlu finansal bilgilerinin denetlenmesi için ‘Bağımsız Denetimin’ esaslarını belirlemiştir. Sermaye Piyasası Kanunu’na tabi Anonim Şirketlerin SPK tarafından belirlenmiş hesap planına uymaları önerilmiştir.

Bu durum, henüz bir meslek yasası olmayan muhasebe mesleğini ve muhasebe denetimini serbest meslek faaliyeti içinde yapan muhasebecileri, bir meslek yasası şemsiyesi altında örgütlenmelerini zorunlu hale getirmiştir.

MESLEĞİN TEK ŞEMSİYESİ: TÜRMOB

Sermaye piyasasındaki bu değişimden başka, özellikle 1985 yılı başında yürürlüğe konulan Katma Değer Vergisi gibi vergi kanunlarında yapılan üçüncü köklü değişim, muhasebe ve denetim mesleğinin yasal statüye kavuşması artık kaçınılmaz bir ihtiyaç haline getirmiştir.

Nitekim VUK’un 141. maddesine ek bir madde ve geçici 14. maddeleriyle alelacele ‘Yeminli Mali Müşavirlik’ adıyla 4 Aralık 1985 tarihli 3239 Sayılı Kanun ile mesleğe yasal bir nitelik kazandırılmaya çalışılmıştır. Düzenlemenin müstakil bir kanunla yapılması gerektiği yönündeki eleştiriler nedeniyle yasalaşma süreci tamamlanamamıştır.

Nihayet, 1989 yılında dönemin Maliye Bakanı Ekrem Pakdemirli’nin gayretleriyle hukukçu milletvekillerinin ve Barolar Birliği çekinceleri ortadan kaldırılmış ve 3568 Sayılı meslek yasası 01.06.1989 tarihinde Meclis’te kabul edilerek, 13 Haziran 1989 tarihinde yürürlüğe girmiştir. 3568 Sayılı ‘Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu’, mesleğin yasal kurallara bağlanmasını ve örgütlenmesini sağlayarak, Türkiye’de önemli bir eksikliği giderirken, meslek ‘TÜRMOB’ şemsiyesi altında birleşmiştir.

1932’de Maliye Bakanlığı arşivinde kaybolma serüveni ile başlayan ve uzun bir mücadelenin ardından çıkan 3568 Sayılı Kanun, muhasebe ve denetim mesleğinin gelişim sürecini hızlandırmış, ancak mesleğin önündeki engelleri tamamen ortadan kaldıramamıştır.

Tam bu noktada bugünün hesap adamlarının yani Bursa Serbest Muhasebeci ve Mali Müşavirler Odası Başkanı Doğan Yılmaz diyor ki:

Meslek örgütümüzün ve meslek mensuplarının önünde çözümü bekleyen pek çok sorun olmakla beraber, geleceğe umutla bakıyoruz. Sorunlarımızı ise örgütlü gücümüzle aşarak, toplumumuza daha fazla yarar sağlamayı hedefliyoruz.